標籤存檔: 民間借款

https://www.pl168.tki.tw/wp-content/uploads/2023/07/Delivery-boy-loan.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-12-10 12:30:302024-12-18 13:12:19外送員貸款怎麼辦理?2025最新額度、利率、申請方式

https://www.pl168.tki.tw/wp-content/uploads/2023/07/Delivery-boy-loan.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-12-10 12:30:302024-12-18 13:12:19外送員貸款怎麼辦理?2025最新額度、利率、申請方式 https://www.pl168.tki.tw/wp-content/uploads/2024/03/Proof-of-accumulated-financial-resources.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-12-10 10:00:042025-01-14 17:16:42無財力證明如何成功貸款?哪些財力證明可提高過件率?

https://www.pl168.tki.tw/wp-content/uploads/2024/03/Proof-of-accumulated-financial-resources.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

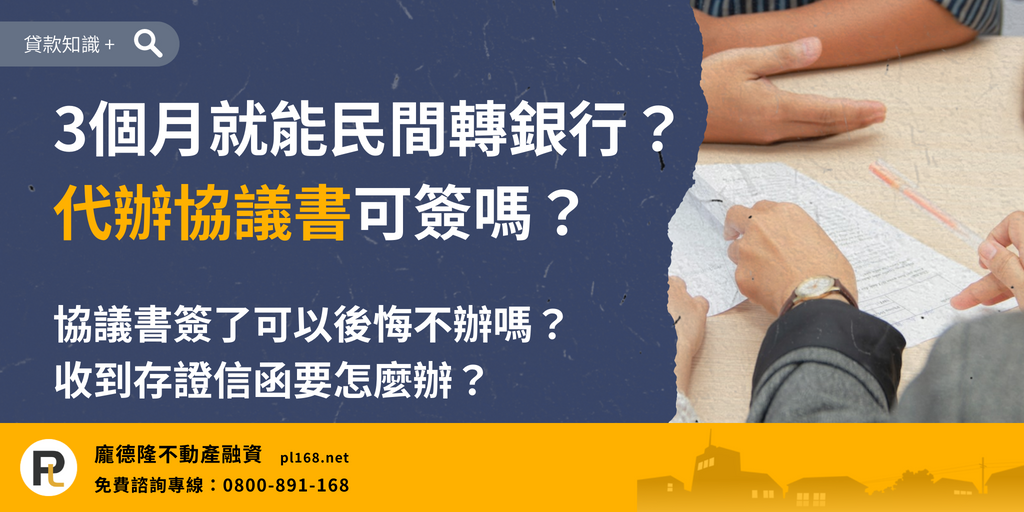

pl08008911682024-12-10 10:00:042025-01-14 17:16:42無財力證明如何成功貸款?哪些財力證明可提高過件率? https://www.pl168.tki.tw/wp-content/uploads/2023/10/three-months-turn-bnak.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-10-06 09:30:092024-10-17 10:55:35辦二胎房貸3個月真的就能轉銀行?簽了代辦協議書後悔不辦會怎樣?

https://www.pl168.tki.tw/wp-content/uploads/2023/10/three-months-turn-bnak.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-10-06 09:30:092024-10-17 10:55:35辦二胎房貸3個月真的就能轉銀行?簽了代辦協議書後悔不辦會怎樣? https://www.pl168.tki.tw/wp-content/uploads/2024/03/become-a-warning-account.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-08-15 10:00:052024-10-29 15:37:34為什麼我的帳戶變成警示帳戶?帳戶凍結會影響信用評分?

https://www.pl168.tki.tw/wp-content/uploads/2024/03/become-a-warning-account.png

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-08-15 10:00:052024-10-29 15:37:34為什麼我的帳戶變成警示帳戶?帳戶凍結會影響信用評分?標籤存檔: 民間借款

https://www.pl168.tki.tw/wp-content/uploads/2021/11/Direct-sales-from-investors.jpg

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-12-12 10:00:362025-01-02 17:49:53金主直營的公司有什麼優點?如何判斷是不是合法金主?

https://www.pl168.tki.tw/wp-content/uploads/2021/11/Direct-sales-from-investors.jpg

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-12-12 10:00:362025-01-02 17:49:53金主直營的公司有什麼優點?如何判斷是不是合法金主? https://www.pl168.tki.tw/wp-content/uploads/2021/07/Passbook-loan.jpg

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-07-30 09:30:532024-10-29 16:30:04什麼叫做存摺貸款呢?會不會很難通過申請?有哪些應該留意的訣竅?

https://www.pl168.tki.tw/wp-content/uploads/2021/07/Passbook-loan.jpg

512

1024

pl0800891168

https://www.pl168.tki.tw/wp-content/uploads/2026/01/logo.webp

pl08008911682024-07-30 09:30:532024-10-29 16:30:04什麼叫做存摺貸款呢?會不會很難通過申請?有哪些應該留意的訣竅?